Компания «Бетония» производит тротуарную плитку. Ее делают с помощью вибропресса, купленного много лет назад. Производство работает стабильно, есть постоянные клиенты, выручки хватает на все нужды: аренду, зарплату, закупку сырья. Но в этом году станок сломался, а денег на покупку нового не было. Компания была вынуждена брать кредит 500 000 рублей. Эта ситуация заставила руководителя задуматься о расчете амортизации и формировании специального фонда для ремонта и приобретения нового оборудования.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

«Основные средства изнашиваются, и их стоимость становится меньше. Перенос стоимости ОС называется амортизацией. Если основные фонды остаются неизменными долгое время, не подвержены износу, то не амортизируются. К таким фондам относятся, например, земельные участки и другие объекты природопользования»

Срок полезного использования

Расчет амортизации основных средств регламентируется Налоговым Кодексом, если компания с помощью амортизационных отчислений уменьшает базу по налогу на прибыль.

Для правильного определения срока полезного использования объекта (СПИ) нужен классификатор. В справочнике указано, что станок для обработки бетона относятся к пятой группе, срок использования 7-10 лет.

В этих рамках можно выбрать период начисления.

Если амортизация нужна для управленческого учета, компания может сама установить этот срок. Чем он короче, тем больший размер амортизации будет перераспределяться на затраты, это может привести к повышению себестоимости продукции.

И наоборот, если срок выбран очень длинный, оборудование может выйти из строя до того, как полностью самортизируется. Расчет амортизации основных средств предполагает разные методы, но компания может выбрать только один из них.

Поменять способ можно один раз в пять лет.

Отчисления начинаются со следующего месяца после покупки. Если «Бетония» купила станок в июле, то в августе будет первое начисление.

Линейный метод

Используется в налоговом и бухгалтерском учете. Отчисления производятся равномерно, на протяжении всего периода использования. Формула для расчета:

- Отчисления = Первоначальная стоимость : СПИ в месяцах

- Для вибропресса был выбран СПИ 8 лет или 96 месяцев.

- 500 000,00 : 96 = 5 208,33 (руб.)

- А вот так будет выглядеть таблица ежегодных начислений:

Можно использовать в налоговом учете, а в бухгалтерском — нет. Не применяется к объектам 8-10 групп из классификатора, например, недвижимости. Стоимость объектов ОС одной группы суммируется, и амортизация начисляется сразу на всю группу:

Отчисления = Стоимость группы ОС х Норма амортизации

Вибропресс относится к пятой группе, в компании только один станок, поэтому расчет проводится только для него. Норма амортизации для вибропресса 2,7. Амортизация рассчитывается каждый месяц, и ежемесячно снижает стоимость ОС.

В первый год отчисления составят 139 982,11 рубля, что почти в два раза больше, чем при первом методе.

В месяце, следующим за тем, когда суммарная стоимость группы ОС становится меньше 20 000 рублей, фирма может списать ее единоразово.

Для расчета используются ускоряющий коэффициент от 1 до 3 и остаточная стоимость объекта ОС на начало года. «Бетония» выбрала максимальный коэффициент ускорения 3.

Отчисления = Остаточная стоимость ОС : СПИ в месяцах х Коэффициент ускорения

500 000,00 : 96 х 3 = 15 625,00 (руб.) — отчисления в первый год использования (с августа 2021 по июль 2022).

500 000,00 — (15 625,00 х 12) = 312 500,00 (руб.) — остаточная стоимость на 1 августа 2022 года.

Каждый год отчисления будут уменьшаться, с августа 2022 по июль 2023 года они составят:

312 500,00 : 96 х 3 = 9 766,00 (руб.)

Если в конце периода амортизации остается несписанная сумма, ее можно включить в отчисления за последний месяц либо начислять амортизацию по 582 рубля до того, как сумма полностью спишется. Еще один вариант — увеличить амортизационные отчисления в последний год, платить не 582 рубля ежемесячно, а 1552 (разделить 18 626,45 рубля на 12 месяцев).

Ускоренный метод, который списывает большую часть стоимости ОС в первые годы использования. Расчет амортизации основных средств проводится на основе первоначальной стоимости и суммы оставшихся лет полезного использования.

- Норма амортизации = Оставшийся СПИ : Сумма лет СПИ х 100%

- Сумма лет СПИ = 8 + 7 + 6 + 5 + 4 + 3 + 2 + 1 = 36

- Норма амортизации (первый год) = 8 : 36 х 100% = 22,2%

- Норма амортизации (второй год) = 7 : 36 х 100% = 19,4%

- Отчисления = Первоначальная стоимость х Норма амортизации

- 500 000,00 х 22,2% = 111 111,11 (руб.) — сумма амортизации за первый год;

111 000,00 : 12 = 9 259,26 (руб.) — ежемесячные отчисления в первый год.

Для расчета потребуются первоначальная стоимость ОС, плановая и фактическая производительность. Вибропресс производит 450 единиц тротуарной плитки в час. Компания планирует использовать его 7 часов каждый рабочий день. За весь срок эксплуатации в таком режиме будет произведено:

- 450 штук х 7 часов х 240 рабочих дней в х 8 лет = 6 048 000 (шт.)

- Амортизация на тысячу штук = 500 000,00 : 6 048 = 82,67 (руб.)

- Если за месяц компания произведет 78 000 единиц тротуарной плитки, отчисления составят:

78 х 82,67 = 6448,41 (руб.) — амортизация за месяц.

Этот способ позволяет учитывать износ относительно фактически произведенной продукции, но неверная постановка планов может привести к искажению амортизационных отчислений, поэтому лучше использовать его для ОС с небольшим СПИ. Трудно, конечно, предсказывать будущее, но предположим, что станок работал очень хорошо и выпустил плановый объем продукции за 7 лет. Амортизация перестала начисляться, его балансовая стоимость стала равна нулю.

Александр Пятинский, главный бухгалтер ГК «ЛАНИТ ОТ»:

«Расчет амортизации основных средств — это простой и эффективный инструмент планирования в управленческом учете. Требование сопоставления полученных доходов и расходов позволяет равномерно распределять финансовый результат за счет амортизации. Выбор способа зависит от того, какая бизнес-модель используется в компании: — линейный способ подойдет компаниям с деятельностью, не подверженной сезонным колебаниям; — списание стоимости пропорционально выпущенной продукции может подойти для тех, кто выходит на рынок с инновационным продуктом; — когда компании требуется в первые годы признать больше расходов, чем в последующие, подойдет способ уменьшаемого остатка.Выбранный способ необходимо закрепить в учетной политике и быть последовательным в его применении. Нельзя применять разные способы для однотипных активов.Распространенная проблема с амортизацией — это малоценные основные средства. Часто мониторы и ноутбуки стоимостью менее 40 000 рублей в бухгалтерском учете, списывают в расходы, а не амортизируют. Если таких активов единицы — это не существенно, но для компаний, где ИТ-оборудование играет важную роль, это становится проблемой»

Компания сравнила разные методы расчета:

- Линейный оказался самым простым: списания одинаковые в течение всего периода.

- При нелинейном методе амортизация затянулась на десять лет, пока остаточная стоимость ОС не стала меньше двадцати тысяч рублей, чтобы списать ее единоразово.

- Метод уменьшаемого остатка позволяет списать в первый год самую большую сумму, но каждый год, в августе, сумма отчислений снижается, это нужно контролировать.

- Этот же недостаток у метода списания по сумме лет полезного использования, но он, единственный из ускоренных, позволяет списать всю сумму пропорционально в течение СПИ, без остатка в последний месяц.

- Списание пропорционально произведенной продукции позволяет понять, какова доля амортизации в себестоимости, но для оборудования с длительным СПИ может не подойти.

В результате был выбран линейный способ начисления амортизации. Компания сама выбирает, как учитывать амортизацию. Можно фиксировать начисление на бумаге, придумать таблицу в Excel или воспользоваться готовым решением. В сервисе ПланФакт можно удобно начислять амортизацию. Каждый месяц собственник будет видеть точные цифры в финансовых отчетах:

- в отчете о прибылях и убытках — корректную прибыль;

- в балансе — остаточную стоимость ОС.

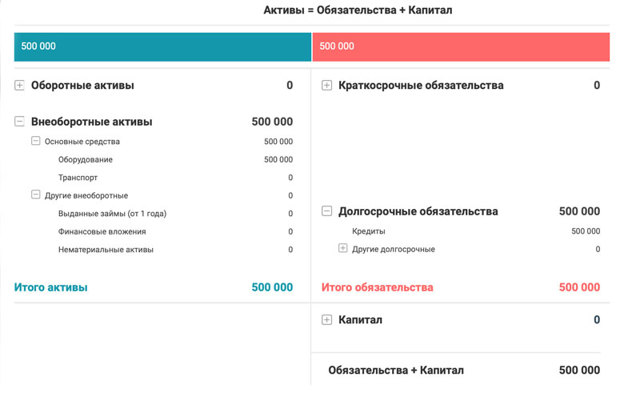

Баланс компании «Бетония», в котором отражено получение кредита и покупка вибропресса, выглядит так:

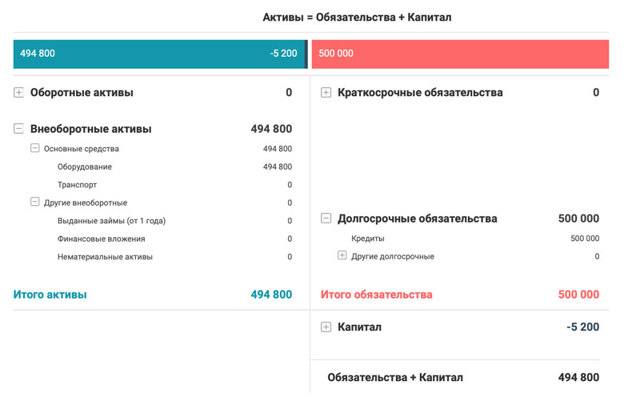

500 000 рублей (начальная стоимость вибропресса) отражены в «Основных средствах» и «Долгосрочных обязательствах». После начисления амортизации в 5 200 рублей, стоимость ОС в балансе поменяется:

494 800 рублей — остаточная стоимость вибропресса. Размер отчислений можно увидеть в отчете о прибылях и убытках:

Амортизационный фонд — это не абстрактное понятие, а специальный счет, желательно, с процентами на остаток, чтобы покрывать инфляцию.

Компания может переводить деньги на него раз в месяц или отчислять определенный процент прибыли с каждой сделки, периодически сверяясь с отчетом о прибылях и убытках, чтобы контролировать размер фонда.

Если оборудование требует замены или ремонта, можно использовать деньги из амортизационного фонда, чтобы не брать кредит.

Резюмируем:

- Амортизация — это процесс переноса стоимости ОС на издержки для покрытия износа.

- Если компания платит налог на прибыль, она обязана рассчитывать амортизацию по нормам Налогового Кодекса.

- Если компания рассчитывает амортизацию в целях управленческого учета, она может сама устанавливать критерии расчета.

- Расчет амортизации основных средств можно делать разными методами.

SRG в СМИ

|

Фетищева Ольга, заместитель директора направления «Финансовый консалтинг» Группы компаний SRG

Все активы на рынке можно разделить по назначению на универсальные и специализированные. Производственно-складские комплексы универсального назначения легко могут быть перепрофилированы под другую деятельность или функционально заменены другими аналогичными площадками.

Как правило, такие площадки включают в себя несколько типовых зданий, подъездные дороги, коммуникации и легко монтируемое/демонтируемое движимое имущество.

Перепрофилирование же специализированных комплексов маловероятно из-за конструктивных и технических особенностей зданий, сооружений и производственной площадки в целом.

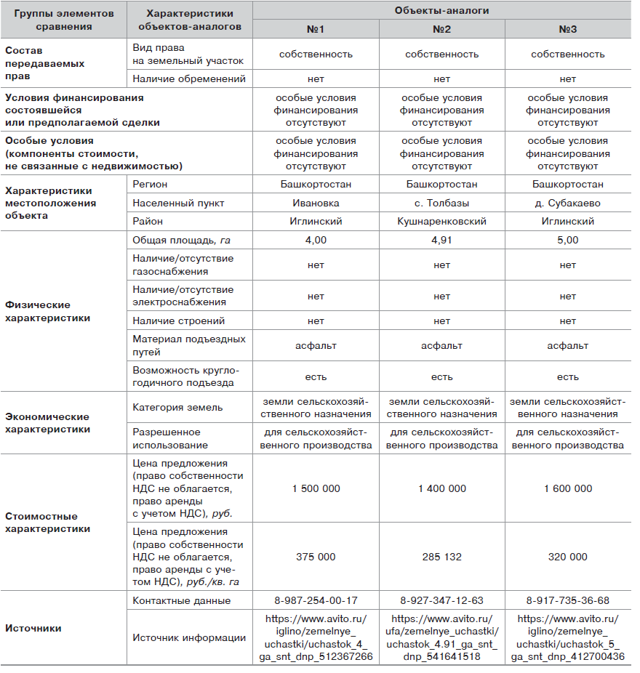

Рассмотрим оценку специализированного комплекса имущества, расположенного по адресу: Республика Башкортостан. Данный комплекс представляет собой совокупность движимого и недвижимого имущества, в том числе земельных участков, предназначенных для разведения сельскохозяйственной птицы, то есть птицефабрику.

Новые объекты построены в 2013-2014 гг. по современным технологиям. Реконструкция устаревших объектов проходила в 2009 году также по современным технологиям. В перечень оцениваемых объектов также входят объекты незавершенного строительства, которые учтены на 08 счете бухгалтерского баланса предприятия.

Выбор подходов к оценке:

Сравнительный подход

Для оценки узкоспециализированных производственных комплексов необходимо использовать сравнительный подход на основании цен предложений и сделок с аналогичными по назначению комплексами недвижимости в данном регионе. В этом случае рассчитываются удельные показатели стоимости комплексов по этим сделкам.

Наиболее часто используемые показатели: стоимость/мощность, стоимость/объем выпуска, стоимость/площадь зданий или производственной площадки. Полученные удельные показатели стоимости применяют к показателям объекта оценки.

Применение методов сравнительного подхода, основанных на сопоставлении с данными о стоимости компаний (капиталов компаний) при расчете стоимости имущественного комплекса некорректно.

Данные методы используются, как правило, для верификации результатов доходного подхода, используемого для определения экономического устаревания и/или определения величины прибыли предпринимателя (в рамках затратного подхода).

Для оценки специализированных производственных комплексов:

- Необходимо использовать как метод рынка капитала, так и метод сделок. В рамках обоих методов, отбор компаний-аналогов должен быть осуществлен путем сопоставления оцениваемого комплекса имущества с компаниями-аналогами по виду деятельности, модели бизнеса, положению компании в отрасли и масштабам производства.

- Если предприятие имеет собственные котировки на открытых торговых площадках, необходимо определить стоимость предприятия на основании собственных данных по рынку капитала и объяснить различия в оценках на этапе согласования результата.

- Отбор компаний-аналогов должен быть осуществлен путем сопоставления объектов оценки с компаниями-аналогами по виду деятельности, модели бизнеса, положению компании в отрасли, рентабельности, стадии развития бизнеса, по размеру предприятия.

- При описании компаний-аналогов должны быть приведены показатели выручки, долга, доли оборотного капитала в выручке, отношения чистого долга к EBITDA, рентабельности по EBITDA.

- При формировании вывода о стоимости в рамках сравнительного подхода должен быть приведен спектр финансовых (в том числе стоимость/выручка, стоимость/EBITDA), и производственных мультипликаторов (в том числе стоимость/мощность, стоимость/объем производства). При этом в анализе мультипликаторов должны быть исключены кратковременные колебания рыночных цен акций.

- При выборе и расчете мультипликаторов, используемых для формирования стоимости, должно быть соблюдено правило соответствия знаменателя временному периоду, единому для всех аналогов, которые используются в оценке.

Сравнительный подход к оценке рассматриваемого объекта

На рынке коммерческой недвижимости республики Башкортостан представлены объявления по продаже животноводческих комплексов. Однако дата размещения этих объявлений устарела, и информация, указанная в данных объявлениях, неактуальна.

В связи с этим, оценщик провел анализ предложений по продаже сельскохозяйственных комплексов на территории России.

В ходе анализа данных объявлений и телефонных консультаций с представителями собственников продаваемых комплексов оценщик пришел к выводу, что определение рыночной стоимости оцениваемого недвижимого имущества в рамках сравнительного подхода не представляется возможным вследствие несопоставимости по следующим ценообразующим факторам:

- общая площадь объектов недвижимости;

- состав имущественных комплексов;

- технологическая оснащенность объекта недвижимости;

- наличие коммуникаций;

- месторасположение;

- наличие прочих улучшений на земельных участках (водоемы);

- конкурентная среда в районе расположения объекта недвижимости и пр.

Кроме того, в цену объектов-аналогов входит стоимость оборудования, сельскохозяйственной техники и скота. Расчет и введение корректировок по данным факторам приведет к искажению стоимости, рассчитанной в рамках сравнительного подхода.

Настоящий объект оценки является вновь построенным или полностью реконструированным по новым технологиям с использованием современных материалов. Объекты-аналоги, которые представлены на рынке – это в основном довольно устаревшие комплексы, которые построены еще в 1940-1960 годах. В соответствии с этим, оценщик пришел к выводу, что применение сравнительного подхода нецелесообразно.

Затратный подход

Затратный подход применяется преимущественно в случаях при специфичном функциональном назначении объектов, в связи с чем последние не представлены на рынке недвижимости.

Затратный подход основывается на принципе замещения, который гласит, что покупатель не заплатит за недвижимость больше той суммы, которую нужно будет потратить на приобретение земельного участка и строительства на нем объекта, аналогичного по своим потребительским характеристикам объекту оценки (или движимого имущества).

- Затратный подход к оценке рассматриваемого объекта.

- Недвижимое имущество

- Этапы определения стоимости в рамках затратного подхода:

- 1 этап – определение рыночной стоимости земельного участка как условно свободного;

- 2 этап – определение затрат на воспроизводство или на замещение улучшений;

- 3 этап – определение прибыли предпринимателя;

- 4 этап – определение износа и устаревания;

- 5 этап – определение стоимости улучшений как суммы затрат на воспроизводство или на замещение улучшений и прибыли предпринимателя, уменьшенной на величину износа и устареваний;

- 6 этап – определение рыночной стоимости объекта как суммы стоимости земельного участка и стоимости улучшений.

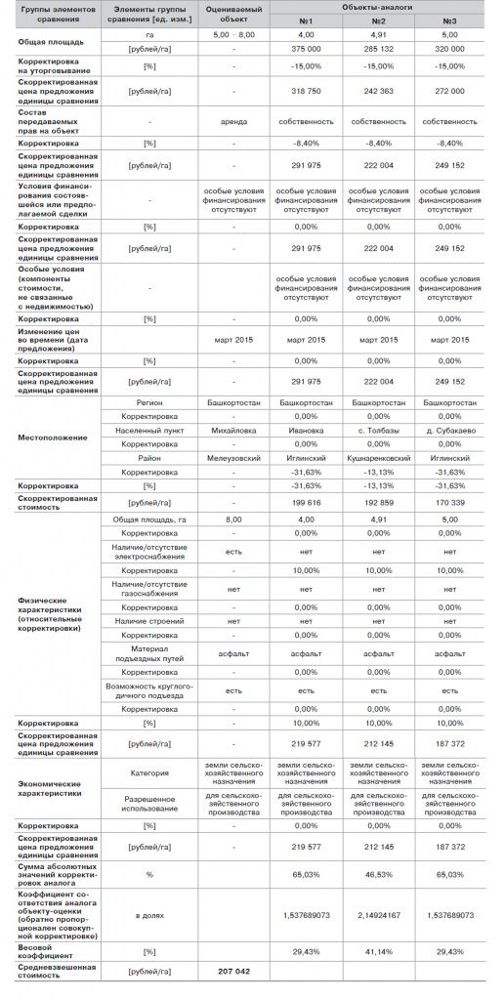

Определение рыночной стоимости земельных участков как условно свободных.

При определении стоимости права аренды на земельный участок оценщик использовал метод сравнения продаж, учитывая достаточное количество доступной рыночной информации.

Характеристика объектов-аналогов для оцениваемых земельных участков

Внесение корректировок проводится по отличным ценообразующим параметрам объектов-аналогов от параметров объекта-оценки.

Анализ условия продажи (предложения)

По законам рынка цена предложения обычно превышает цену продажи. По результатам телефонных переговоров с представителями собственников и консультации со специалистами ведущих агентств недвижимости республики Башкортостан (АН «Rain Group» www.rgestate.ru/, тел. 8(347)226-0-226; АН «102-й регион» http://www.102-ufa.ru/ , тел. 8(347) 294-97-98; АН «БАШРИЭЛКОМ» http://www.bashrielcom.ru/, тел. 8(347)293-12-03) скидки на уторговывание при продаже земельных участков под размещение сельскохозяйственного производства могут составлять от 10 до 30%. Для дальнейших расчетов данная скидка принимается равной 15%, кроме тех случаев, когда продавец объекта отказывается от торга при осуществлении сделки.

Анализ состава передаваемых прав

В рамках настоящего отчета корректировка на состав передаваемых прав проводилась в соответствии со Справочником расчетных данных для оценки и консалтинга (СРД №14, 2014, стр. 14, табл. 1.3.1).

Корректировка взята для Екатеринбургской области, потому что она сопоставима с республикой Башкортостан по экономическим, социальным и географическим показателям, что выражается в том, что республика Башкортостан и Екатеринбургская область входят в Уральский федеральный округ и имеют общую границу. Данная корректировка составляет -8,40%.

Анализ характеристик месторасположения

Корректировка на месторасположение вводилась на основании данных о средних удельных показателях кадастровой стоимости земель сельскохозяйственного назначения принятых в соответствии с Постановлением Правительства Республики Башкортостан от 30.12.2011 №515. Корректировка рассчитывалась по формуле:

![]()

СУПКСЗ о.о. — средний удельный показатель кадастровой стоимости земель объекта оценки;

СУПКСЗ о.а. — средней удельный показатель кадастровой стоимости земель объекта аналога.

Остальные корректировки рассчитываются аналогично.

Расчет рыночной стоимости 1 га земельного участка как условно свободного для земельных участков

Расчет затрат на замещение производился с использованием Справочников оценщика, издаваемым ООО «Ко-Инвест» – «Промышленные здания. 2011», «Сооружения городской инфраструктуры. 2010», «Магистральные сети и транспорт 2010», данных строительных организаций, а также индексации первоначальной балансовой стоимости.

Для тех объектов недвижимости, по которым отсутствует информация по площади, объему, протяженности и т.д., был применен метод индексации балансовой стоимости.

В случае определения затрат на замещение с использованием сборников Ко-Инвест без учета износа расчет производится по формуле:

![]()

С стр – стоимость строительства единицы измерения объекта в базовых;

V – в зависимости от удельного показателя: строительный объем, общая площадь, протяженность и т.п.;

- К рэ – регионально-экономический коэффициент;

- К р – коэффициент, учитывающий различия между оцениваемым объектом и аналогом по объему, площади и другим характеристикам;

- Ки – коэффициент пересчета с базовой цены в уровень цен на дату оценки;

- П – прибыль предпринимателя;

- При расчете затрат на замещение по данным строительных организаций в качестве стоимости строительства принимались цены предложений по продаже без учета НДС.

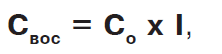

- Затраты на воспроизводство методом индексации балансовой стоимости без износа определяются, путем индексации балансовой стоимости по следующей формуле:

– первоначальная стоимость объекта (по данным, предоставленным Заказчиком);

I – индекс изменения цен с даты постановки на баланс на дату оценки.

Индекс пересчета рассчитывался как отношение суммы затрат на замещение объектов недвижимости специального назначения к сумме первоначальной балансовой стоимости. Сумма затрат на замещение приводилась без учета прибыли предпринимателя.

Определение износа и устареваний

Суммарный (накопленный) износ рассчитывается по формуле:

![]()

- где:

- F, V, и E – выраженная в долях степень соответствующего частичного обесценения – физического, функционального и внешнего.

- Расчет физического износа

Физический износ отражает изменение физических свойств оцениваемых объектов со временем (например, дефекты конструктивных элементов). В рамках настоящего отчета физический износ определялся методом анализа эффективного возраста.

Физический износ измеряется при помощи метода, называемого «метод анализа эффективного возраста», и выражается обычно величиной в процентах от стоимости замещения. Этот метод может быть проиллюстрирован следующей формулой:

Эффективный возраст объектов принят равным фактическому возрасту.

Нормативные сроки службы объектов недвижимого имущества в зависимости от класса конструктивной системы принят на основании анализа данных следующих источников:

- Постановление №1 от 01.01.2002г. ОКОФ

5.3 Износ машин и оборудования и основные подходы к его оценке

При учете состояния основных средств используются различные методы начисления амортизации, у которых есть общая черта – для всех их необходимо использовать специальный промежуточный показатель – коэффициент износа.

Что отражает этот показатель, от чего зависит его вычисление, как именно его производить, а также о чем может свидетельствовать опытному глазу его динамика, мы поговорим в этой статье.

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость.

Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода.

Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость.

Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

7 лучших цифровых мультиметров и рекомендации по выбору

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов.

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Прямой метод определения физического износа

- При прямом методе коэффициент физического износа машин и оборудования рассчитывают исходя из нормативных затрат на их полное восстановление до нового состояния:

- Кф = Sз/Св,

- где:

- Sз — сумма нормативных затрат на восстановление объекта оценки до нового состояния, руб.;

- Св — стоимость воспроизводства, руб.

- Коэффициент физического износа, определенный данным методом, является несколько заниженным, так как полностью восстановить объект до нового состояния не представляется возможным из-за наличия неустранимого износа.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель.

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2020 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб.

В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб.

, а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Оценка износа оборудования

Оценщики обычно имеют дело с «поношенными» вещами. А чтобы оценить их остаточную стоимость, без оценки износа не обойтись. Говорят, на Западе есть особая категория экспертов — «износники», т. е. специалисты, которые занимаются оценкой износа. Определение величины износа составляет самостоятельную и очень важную задачу в теории оценки, поэтому остановимся на ней подробнее.

Износ в экономическом смысле означает потерю стоимости объекта в процессе его эксплуатации. Потеря стоимости может происходить по разным причинам. Если стоимость снизилась вследствие старения объекта и частичной потери его работоспособности, то говорят о физическом износе.

Если стоимость понизилась от того, что объект потерял конкурентоспособность на рынке в сравнении с другими аналогичными объектами и стал пользоваться меньшим спросом, то говорят о моральном износе. Развиваются оба вида износа независимо друг от друга.

Это означает, что совершенно новое изделие может потерять стоимость до начала своего применения по причине морального устаревания.

Еще при расчете полной восстановительной стоимости прямым сравнением с аналогом в цену аналога вносят такие корректировки, которые тем или иным образом учитывают моральный износ.

Однако ниже речь пойдет об износе физическом, под которым понимается такая потеря стоимости, которая вызвана снижением работоспособности объекта в результате как естественного физического старения и изнашивания элементов конструкции за время эксплуатации, так и влияния внешних неблагоприятных факторов (аварий, ударов, перегрузок и др.), последствия которых устранялись ремонтами.

https://www.youtube.com/watch?v=GMvCL21wHcU\u0026t=533s

Как же найти эту потерю стоимости? Во многих методиках оценки износа отталкиваются не от собственно стоимости, а от внешних проявлений износа: ухудшения характеристик (точности, скорости, производительности, расхода электроэнергии и др.

), наступления частых поломок, появления шума, стука и других негативных эффектов. Полагают, что индекс снижения потребительских качеств является одновременно и индексом снижения стоимости.

В действительности связь здесь не так однозначна, как кажется.

Поэтому печка, от которой надо танцевать в определении рыночной остаточной стоимости и, соответственно, износа, — это цены на подержанное оборудование. Динамика этих цен, как нельзя лучше, характеризует реакцию рынка на величину износа.

Физический износ оборудования зависит от того, как долго оно служит, как много работы с его помощью выполнено и насколько хорошо организован уход за ним.

Объем выполненной работы был бы самым лучшим фактором износа. Однако такого учета никто не ведет. Поэтому основной реально измеряемый фактор — возраст единицы оборудования.

Ведь год выпуска записан в паспорте и даже выбит на фирменной табличке.

Чтобы исследовать зависимость износа от возраста оборудования, была образована выборка из 44 металлорежущих подержанных станков, которые продаются на внутреннем российском рынке и для которых известны цена, возраст и цена той же новой модели станка по состоянию на декабрь 1999 года. Соотношение между ценой подержанного станка и ценой такого же нового станка дает значение коэффициента физического износа.

Был выполнен корреляционный анализ связи между коэффициентом физического износа и возрастом станков. На рис. 1 показано корреляционное поле для указанных двух показателей.

Значительный разброс точек корреляционного поля свидетельствует о том, что возраст как параметр-аргумент недостаточен для строгого установления величины износа. Так, при возрасте 8 лет коэффициент износа колеблется от 0,2 до 0,75. В диапазоне 6-10 лет наблюдается наибольший разброс данных.

При этом нижние значения коэффициента износа 0,15-0,25 относятся к тем станкам, которые либо слабо эксплуатировались, либо подверглись капитальному ремонту.

Верхние значения коэффициента износа 0,65-0,75 свойственны станкам, которые эксплуатировались очень интенсивно и капитально не ремонтировались.

Анализ корреляционного поля позволил предположить, что теоретическая линия регрессии имеет нелинейную форму.

Наилучшим образом связь между рассматриваемыми параметрами описывается с помощью степенной функции вида y=axb.

Описание связи с помощью данной функции соответствует общей закономерности нарастания износа у машин и оборудования, заключающейся в том, что с возрастом машины темп ее износа постепенно уменьшается.

После обработки данных средствами EXCEL получили следующую корреляционную модель: y = 0,0932×0,7055 , где y — коэффициент физического износа; x — возраст станка в годах.

Показатель степени b = 0,7055 говорит о достаточно сильном влиянии возраста на коэффициент физического износа.

Квадрат коэффициента корреляции R2 = 0,5865 достаточен для того, чтобы считать, что связь между изучаемыми параметрами установлена.

Далее найдем нижнюю и верхнюю линии, проходящие через нижние и верхние точки корреляционного поля и имеющие такой же характер, как и полученная модель корреляционной зависимости.

Верхняя линия будет соответствовать случаю самого большого износа станка, а нижняя линия — самому малому износу станка.

Так как характер линий сохраняется, то в их моделях показатель степени b = 0,7055 будет одинаковым, а вот параметр а будет разным.

Чтобы найти параметр а для граничных линий, приведем степенную форму связи к линейной форме с помощью логарифмирования, т. е. lg y = lg a + b*lg x. Построим корреляционное поле в логарифмических шкалах и отразим линию регрессии как прямую линию (рис.2).

Угол наклона линии регрессии на рис. 2 равен показателю степени b, а точка пересечения этой линии с вертикальной осью указывает lg a. На рис.

2 граничные линии корреляционного поля проведены параллельно линии регрессии.

Кроме того, на том же графике проведены еще две промежуточные линии: одна — между верхней граничной линией и линией регрессии, другая — между линией регрессии и нижней граничной линией.

Пересечения проведенных линий с вертикальной осью позволяют найти логарифмы параметра а, а следовательно, и сам параметр а в уравнениях указанных линий.

Далее на рис. 1 были проведены полученные линии в форме степенных функций, у которых показатель степени b = 0,7055, а параметры а равны: 0,1862; 0,1318; 0,0932; 0,0660; 0,0467.

Как определить износ технического оборудования на ОПО

Определение процента износа оборудования на ОПО

Все зависит от того, с какой целью вы определяете процент износа. Если для целей бухучета (расчета амортизации оборудования), то метод, основанный на времени его использования согласно технической документации, использовать правомерно. В этом случае определяем процент износа за период с 10 июня 2014 г. по 31 декабря 2015 г., то есть за 18,5 месяца.

12 мес. x 20 лет = 240 мес.

За 240 месяцев — 100% износа. За каждый месяц — 0,42% износа.

0,42×18,5 = 7,7%. То есть в этом случае износ определен верно.

Но физический (а не амортизационный) износ оборудования определяет комиссия по результатам его технических осмотров и освидетельствований. Их выполняют в соответствии с указаниями эксплуатационной документации. Этот процент износа

может быть выше амортизационного по ряду причин: несоблюдение режимов эксплуатации, непроведение плановых ремонтов, факты инцидентов, аварий и т. д.

Безопасная эксплуатация сосудов, не являющихся ОПО

В настоящее время данный вопрос регулируется только приказом Ростехнадзора от 25 марта 2014 г.

№ 116 «Об утверждении Федеральных норм и правил в области промышленной безопасности „Правила промышленной безопасности опасных производственных объектов, на которых используется оборудование, работающее под избыточным давлением“».

Эти правила устанавливают необходимые требования к деятельности в области промышленной безопасности на опасных производственных объектах.

На объекты, не относящиеся к опасным производственным объектам и соответственно не подлежащие регистрации в Ростехнадзоре, требования промышленной безопасности, устанавливаемые данными правилами, не распространяются.

Вы не обязаны их исполнять, но имеете право им следовать.

То есть, эксплуатируя сосуды, не нуждающиеся в регистрации в Ростехнадзоре, можно руководствоваться разделом V «Требования к эксплуатации сосудов под давлением» и разделом XII «Дополнительные требования промышленной безопасности к освидетельствованию и эксплуатации баллонов». Но только в той части, которую сочтете нужной, чтобы обеспечить необходимый уровень безопасности.

Правила охраны труда при работе на высоте в приоритете

Несмотря на то что Правила промышленной безопасности опасных производственных объектов, на которых используется оборудование, работающее под избыточным давлением, и Правила техники безопасности при эксплуатации тепломеханического оборудования электростанций и тепловых сетей (РД 34.03.201–97) оговаривают высоту ограждений 0,9 и 1,0 м соответственно, требования Правил по охране труда при работе на высоте (далее — Правила) в данном случае являются приоритетом.

Да, ограждение может быть высотой менее 1,1 м. Но в этом случае работник должен пройти обучение, как этого требуют Правила по охране труда при работе на высоте. А работодателю необходимо принять соответствующие меры безопасности, как установлено теми же Правилами.

К тем местам работы на высоте, где высота ограждений может быть доведена до 1,1 м, допускаемым работникам будет достаточно получить удостоверение о допуске к работам на высоте, рекомендуемый образец которого предусмотрен приложением № 2 к Правилам.

К тем местам работы, где высота ограждений составляет менее 1,1 м, персоналу будет необходимо получить удостоверение о допуске к работам на высоте. Его рекомендуемый образец предусмотрен приложением № 4 к Правилам (1 группа). Эти работники должны будут выполнять работу по наряду-допуску (п. 11 Правил). И далее, все что связано с работой на высоте, нужно соотносить с требованиями Правил.

Методы определения физического износа

В литературе по оценке машин и оборудования представлено довольно много методов определения физического износа. Однако далеко не все эти методы дают надежные результаты и при дефиците информации могут быть реализованы. Ниже мы будем рассматривать только те методы, которые получили распространение в оценочной практике, и попробуем проранжировать их по степени достоверности результатов.

В методах определения степени физического износа используются следующие приемы анализа связей между износом и влияющими факторами:

- • математическое моделирование закономерного развития износа по мере увеличения хронологического возраста машин разных видов;

- • комплексное качественное оценивание технического состояния машины по нескольким признакам, доступным для рассмотрения: возрастная категория, наличие — отсутствие работоспособности (исправности), потребность в ремонте, «следы» недавнего ремонта, внешние повреждения и т.д.;

- • использование положений теории надежности машин и нормативных статистических параметров, характеризующих безотказность, долговечность, ремонтопригодность и сохраняемость.

Нормативные сроки службы основных средств. Приложение к постановлению Министерства экономики Республики Беларусь от 30.09.2011 № 161. URL: http://kak.znate.ru/docs/index-95628.html.

Современные методы определения степени физического износа сочетают отмеченные выше приемы в разной последовательности и с разными акцентами.

Так, в методах построения кривых износа на первом месте — моделирование динамики износа, а результаты обследования технического состояния вносятся в виде корректировок.

В методах экспертизы технического состояния на первом месте — результаты технического обследования, а корректировки касаются отдельных факторов, связанных с ремонтом, техническим обслуживанием, безопасностью эксплуатации и т.д.

Метод экспоненциальной кривой износа предполагает, что темп износа имеет устойчивый дегрессивный характер на всем протяжении срока службы машины, т.е.

максимальный рост износа происходит при начале эксплуатации машины, а затем темп нарастания износа постепенно снижается и к концу срока службы минимален.

Метод был разработан на основе анализа статистических данных о ценах на подержанные и идентичные новые машины по отдельным классификационным группам.

По данным прайс-листов коэффициент износа подержанной машины нетрудно посчитать, сравнивая ее цену с ценой точно такой же новой машины:

где Цп, Цн — цена подержанной и идентичной новой машины, соответственно.

Если модель продаваемой подержанной машины либо уже не производится, либо может быть произведена заводом-изгото- вителем только по специальному заказу, то для определения коэффициента износа сравнение выполняют с аналогичной новой машиной другой модели, но при этом цену аналогичной новой машины подвергают корректировке на различие ценообразующих параметров, комплектации, сроков гарантийного обслуживания. В этом случае формула для расчета коэффициента износа подержанной машины приобретает вид:

где Цн кор — скорректированная цена новой аналогичной машины.

Рассчитанные описанным выше способом коэффициенты износа отражают истинное обесценение подержанных машин и оборудования, так как расчеты опираются на реальную рыночную информацию. В этом ценность данного подхода для целей оценки. Кроме того, фиксируемое значение износа у конкретной подержанной машины, по-видимому, отражает не только физический износ, но и устаревания.

В некоторых работах[1] на основе анализа статистических данных о динамике стоимости во времени у машин и оборудования, относящихся к различным классам, сделан вывод о том, что универсальной математической моделью, описывающей процесс развития износа машин и оборудования с их возрастом, может служить экспоненциальная функция.

В общем виде экспонента кривой износа выглядит следующим образом:

где Киз — коэффициент износа (обесценения); t — хронологический возраст объекта оценки; а — параметр кривой износа, отражающий темп нарастания износа с возрастом или накапливаемой наработкой; е — основание натуральных логарифмов, е ~ 2,72; 1 — предельный уровень износа (100%) при t —У оо.

Параметр а зависит от вероятного срока службы. Допуская, что при достижении вероятного срока службы Тсл коэффициент износа составит 0,8 (80%), получили значение а — 1,61 / Тсл. Таким образом, окончательная формула для определения коэффициента износа имеет вид:

Однако у экспоненты есть некоторые недостатки. Во-первых, предположение о самых высоких темпах износа на начальной стадии эксплуатации выглядит спорным и не находит реальных подтверждений.

Во-вторых, экспонента не отражает наличие износа вторичности в начальный момент жизни машины, связанный с тем, что машина перестает быть товаром первичного рынка и в случае ее перепродажи попадает на вторичный рынок.

В-третьих, экспонента — негибкая функция, всего один параметр а однозначно задает положение кривой износа в системе координат.

При использовании экспоненциальной зависимости встает вопрос о выборе срока службы оцениваемой машины. В работе [13J сроки службы для отдельных групп машин и оборудования определены по статистически построенной экспоненте и выбраны

из условия, что срок службы равен хронологическому возрасту, при котором среднестатистический износ составляет 80%. Результаты этих исследований приведены в табл. 4.2, где для сравнения также указаны коды ОКОФ, амортизационные группы и сроки полезного использования.

Таблица 4.2

Сроки службы для некоторых групп машин и оборудования

| Группа машин и оборудования | Срок службы по [13], лет | Код ОКОФ и наименование группировки | Амортизационная группа/срок полезного использования, лет |

| Сухогрузные теплоходы | 25 | 15 3511101 Суда сухогрузные общего назначения морские | 8/20-25 |

| Термопла- ставтоматы | 15 | 14 2922208 Автоматы для прессования и литья изделий из пластмассы |